电 话:400-0576-588

0576-89227333

销售1部:13566467333 ( 尚先生)

销售2部: 15888654388(应先生)

传 真:0576-89227377

投诉邮箱:ceo@cndengshang.com

官方网站:www.cndengshang.com

2023年中国厨余垃圾处理器行业发展前景展望,行业市场向着二三线城市发展,未来发展空间较为广阔

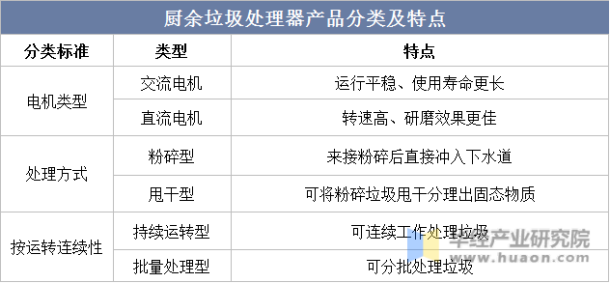

一、厨余垃圾处理器概述

1、分类

厨余垃圾处理机又叫厨余垃圾处理器,是由食物垃圾处理器或厨房食物垃圾处理器升级产品,可以广泛的处理熟厨剩菜、剩饭、菜叶包括生厨余垃圾包括果皮、鱼刺、菜梗、蛋壳、茶渣、骨、贝壳,泛指家庭生活饮食中所需用的来源生料及成品(熟食)或残留物等厨余垃圾。厨余垃圾处理器由防腐研磨腔、全不锈钢研磨锤、全不锈钢研磨盘等组成。它利用高速旋转的永磁电机带动研磨腔中的转盘,食物垃圾在离心力的作用下相互撞击在极短的时间内(一般家庭使用大概仅需10几秒便可处理器完毕),将食物垃圾研磨成细小的颗粒顺水流排出管道。主要可以按照电机类型、处理方式、运转连续性分类。

厨余垃圾处理器产品分类及特点

数据来源:公开资料整理

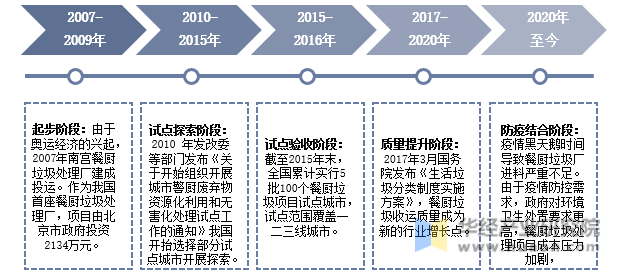

2、发展历程

我国的餐厨垃圾处理行业起于2007年,经历了试点探索阶段、试点验收阶段、质量提升阶段,再到近年来的与防疫结合,总共经历了如下五个阶段,

中国餐厨垃圾处理行业发展历程示意图

数据来源:公开资料整理

二、发展背景

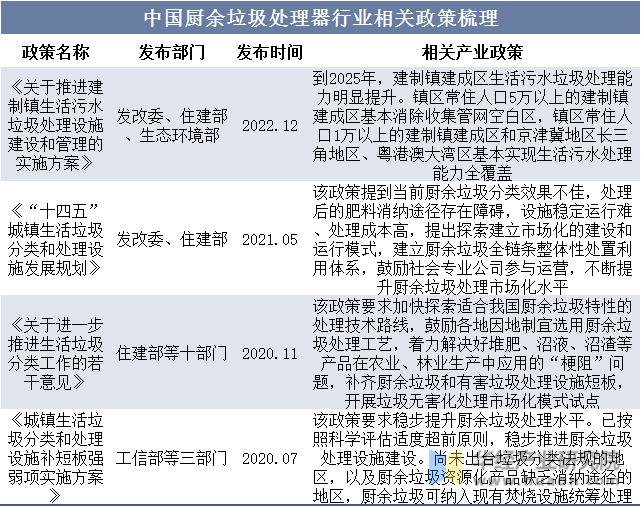

1、政策因素

随着地沟油、垃圾猪、非洲猪瘟等事件相继曝光和查处,餐厨垃圾处理问题逐渐进入公众视野,社会各界对餐厨垃圾的污染和危害日益关注和重视。在管理方面,近年来,国家相关部门发布了一系列政策法规,强化餐厨垃圾的全过程规范管理,并开展了资源化利用和无害化处理试点。

中国厨余垃圾处理器行业相关政策梳理

数据来源:各政府门户网站,华经产业研究院整理

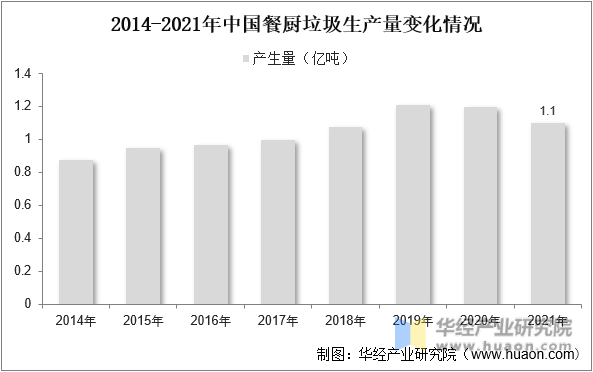

2、社会因素

随着社会的进步,经济的发展,国民对食物的追求越来越高,这也造成了垃圾的增多,对环境污染严重,根据数据显示,中国生活垃圾清运量总体呈现逐年上涨的态势,2020年中国餐厨垃圾生产量受到新冠疫情的影响略有所下降,2021中国餐厨垃圾生产量1.1亿吨。餐厨垃圾的增多对厨余垃圾处理器的需求也随之上涨。

2014-2021年中国餐厨垃圾生产量变化情况

数据来源:公开资料整理

三、产业链

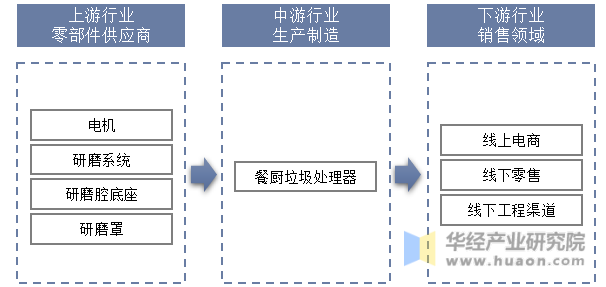

1、产业链结构

中国厨余垃圾处理器产业链较为清晰,上游为零部件供应商,主要为电机、研磨系统、研磨腔底座、研磨罩等;产业链中游为厨余垃圾处理器生产企业;产业链下游为销售渠道,主要为线上电商、线下零售、线下工程渠道。

中国厨余垃圾处理器行业产业链结构示意图

数据来源:公开资料整理

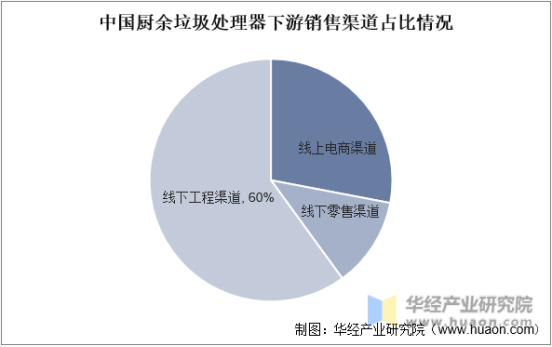

2、下游情况

厨余垃圾处理器销售渠道主要为线上电商渠道、线下零售渠道及线下工程渠道。根据数据显示,中国厨余垃圾处理器市场中线上电商零售渠道占比28%,线下零售渠道占比12%左右,线下工程渠道占比60%左右。

中国厨余垃圾处理器下游销售渠道占比情况

数据来源:公开资料整理

四、中国厨余垃圾处理器发展现状

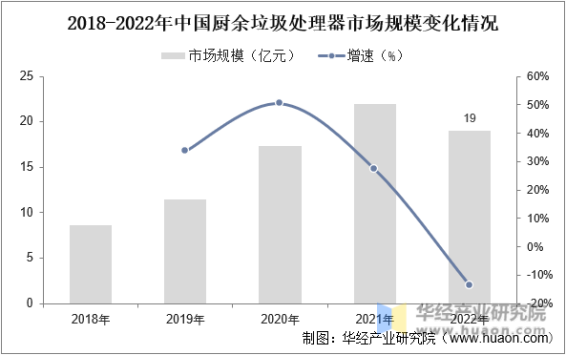

1、市场规模

2020年全国46个城市已经开始执行垃圾分类入法政策,厨余垃圾处理器的时代渐渐到来。中国厨余垃圾处理器产业主要集中在江苏、浙江和广东,华南地区是主要的厨余垃圾处理器消费区域。根据数据显示,2022年由于产品向着二三线城市发展,制定战略,导致市场规模有所下降,市场规模为19亿元,2018-2022年复合增长率为21.92%。

2018-2022年中国厨余垃圾处理器市场规模变化情况

数据来源:AVC,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国厨余垃圾处理器行业发展前景预测及投资规划建议报告》

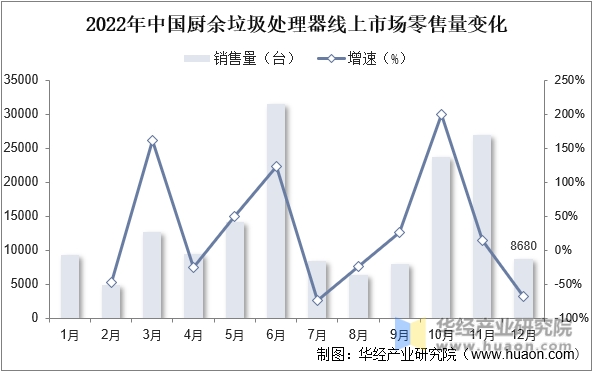

2、零售量

当前,我国厨余垃圾处理器市场还处于概念普及阶段,市场亟待教育与开发。我国政策主要是以鼓励和引导,但部分老旧小区的城市污水管网和污水处理能力并不能满足配置厨余垃圾处理器的要求;目前市场整体以工程渠道为主,垃圾处理器的大规模普及仍需要一定时间。根据数据显示,2022年1-12月厨余垃圾处理器行业线上规模16.6万台,其中6月销售量最高,达31423台。

2022年中国厨余垃圾处理器线上市场零售量变化

数据来源:AVC,华经产业研究院整理

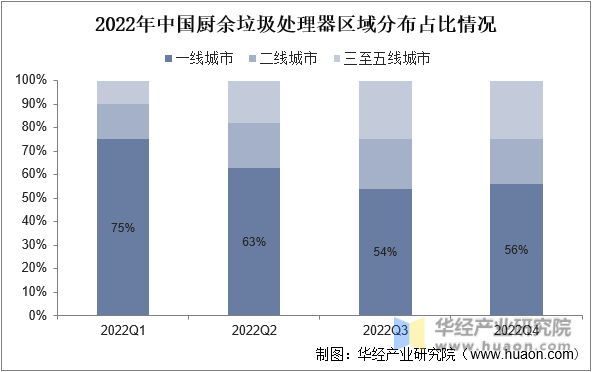

3、区域分布

一线城市的生活垃圾污水处理能力强、污水管网发达,成为厨余垃圾处理器的主要市场。但2022年中国厨余垃圾处理器向二三线城市发展,扩宽行业市场,根据数据显示,2022年一线城市市场份额逐年减少,2022年Q4一线城市份额为56%。

2022年中国厨余垃圾处理器区域分布占比情况

数据来源:AVC,华经产业研究院整理

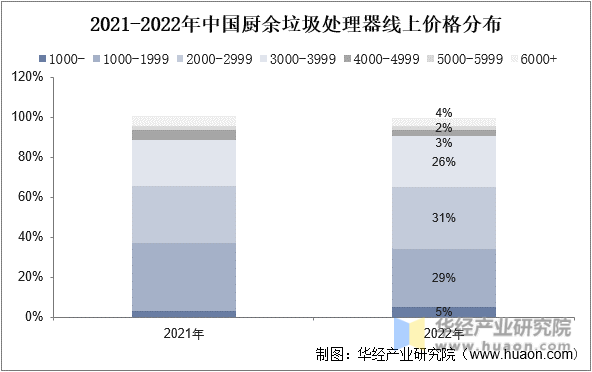

4、价格分布

在线上渠道价格分布中,1000-3999元价格段的中低端厨余垃圾处理器占据了主要的市场份额, 2022年占有86%,其中1000-1999元价位的低端产品消费需求降低。占比最多的为2000-2999元价位区间产品,占比31%。

2021-2022年中国厨余垃圾处理器线上价格分布

数据来源:AVC,华经产业研究院整理

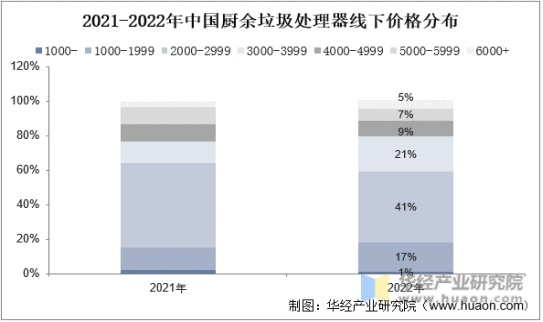

在线下渠道价格分布方面,4000元以上的高端厨余垃圾处理器的市场份额明显高于线上渠道,然而消费者对高端产品的购买需求正不断降低,而3000-3999元产品的零售额从2021年的13%上涨至2022年的21%。主要原因是品牌方正开拓三线至五线城市的下沉市场,原定价高于4000元的产品开始下调,适应消费者的购买能力。

2021-2022年中国厨余垃圾处理器线下价格分布

数据来源:AVC,华经产业研究院整理

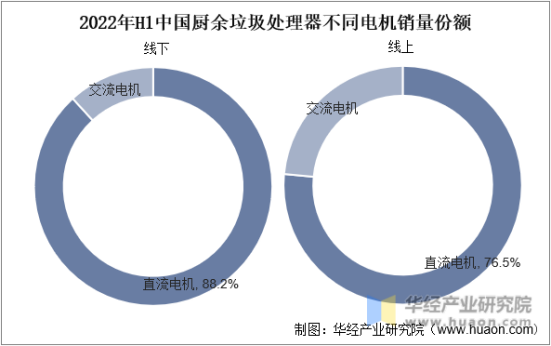

5、电机类型

目前市面上主要的大功率厨余垃圾处理器多采用有刷直流电机,碳刷和换向器摩擦有较大噪音。然而对于中国家庭而言,噪音不是购买厨余垃圾处理器的首要考虑因素消费者更重视机器的可靠性不卡机、不堵下水管道等方面。

2022年H1中国厨余垃圾处理器不同电机销量份额

数据来源:AVC,华经产业研究院整理

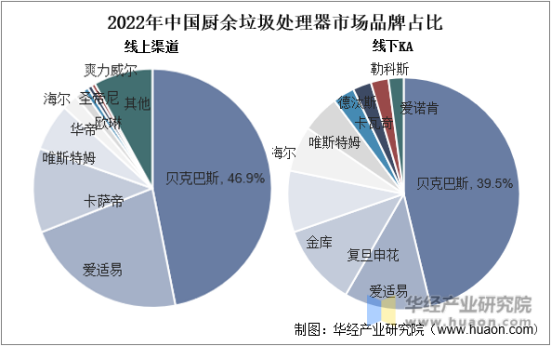

五、中国厨余垃圾处理器市场竞争格局

目前厨余垃圾处理器中以贝克巴斯、爱适易、唯斯特姆等为代表的垂直专业类品牌竞争优势明显,2022年厨余垃圾处理器线上市场前10品牌零售额集中度达85.4%,较上年同期上涨2.3%,厨余垃圾处理器线下市场前10品牌零售额集中度达96.4%,较上年同期上涨1.6%。其中贝克巴斯品牌不管是线上还是线下渠道占比最重。

2022年中国厨余垃圾处理器市场品牌占比

数据来源:AVC,华经产业研究院整理

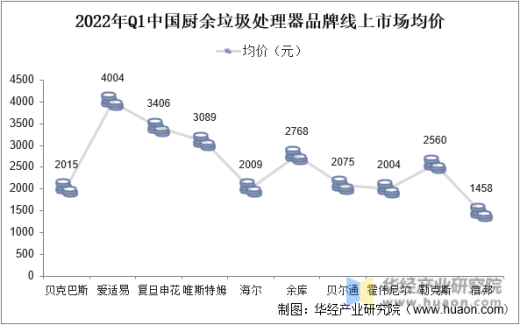

2、品牌均价

2022年1-3月贝克巴斯、复旦申花实现量价齐升;唯斯特姆、爱适易等品牌均价上涨明显,唯斯特姆较上年同期增长42.5%。爱适易线上市场均价最高,达4004元,同比增长10.1%。

2022年Q1中国厨余垃圾处理器品牌线上市场均价

数据来源:AVC,华经产业研究院整理

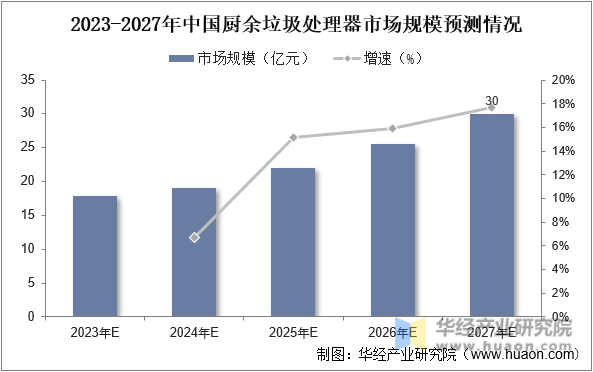

六、未来中国厨余垃圾处理器发展趋势

中国与欧美国家的饮食结构差异导致外国厨余垃圾处理器品牌进入中国后开始本土化发展,本土品牌同样致力于研发适合中国市场的厨余垃圾处理器,并朝智能化方向发展,受垃圾分类政策施行影响,市场需求激增,促使家电行业龙头企业开始布局厨余垃圾处理器行业,行业市场规模将进一步增长,预计2027年中国厨余垃圾处理器市场规模将上涨至30亿元,2023-2027年复合增长率为13.78%。未来中国厨余垃圾处理器行业发展前景较为广阔。

2023-2027年中国厨余垃圾处理器市场规模预测情况

数据来源:公开资料整理

华经产业研究院通过对中国厨余垃圾处理器行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国厨余垃圾处理器行业发展前景预测及投资规划建议报告》。